Při dlouhodobém investování většina lidí volí formu opakovaných nákupů. Je to pochopitelné, většina z nás pravděpodobně nemá na účtu velký obnos, který by byl člověk schopen investovat jednorázově.

Navíc takový jednorázový nákup může být při špatném načasování i dosti nevýhodný. Proto se mezi investory tato metoda opakovaných příkupů, také známá pod zkratkou DCA (dollar cost averaging) stává stále populárnější. V tomto článku se podíváme, na čem je DCA založeno a jak dobře opravdu funguje.

Do češtiny by se tento pojem dal přeložit zhruba jako „průměrování cen”. Tento český překlad prakticky vysvětluje celou strategii. Investor při strategii DCA necílí překonat výkonnost finančních trhů. Sází na to, že v dlouhodobém horizontu trhy rostou a i obyčejný průměr znamená v rámci let a desetiletí úspěch. Strategie je tak ideální pro dlouhodobé pasivní investory, kteří se například nechtějí finančními trhy příliš zabývat, ale chtějí využít jejich růstu.

Hlavní plus DCA spočívá v jednoduchosti: stačí si vybrat kvalitní instrument, zpravidla dobře diverzifikované ETF, a poté například na měsíční bázi toto ETF nakupovat. Pro většinu lidí jsou pravidelné menší investice cenově nejdostupnější variantou, takže jde o přirozený přístup, který mnozí praktikují, i když si to možná ani neuvědomují.

Ukažme si ale úspěšnost DCA modelu na dvou hypotetických situacích. Abychom tento příklad dovedli do extrému, vezměme si jeden z největších problémů na finančním trhu za posledních 100 let, kterým byla velká finanční krize, která vypukla v roce 2008.

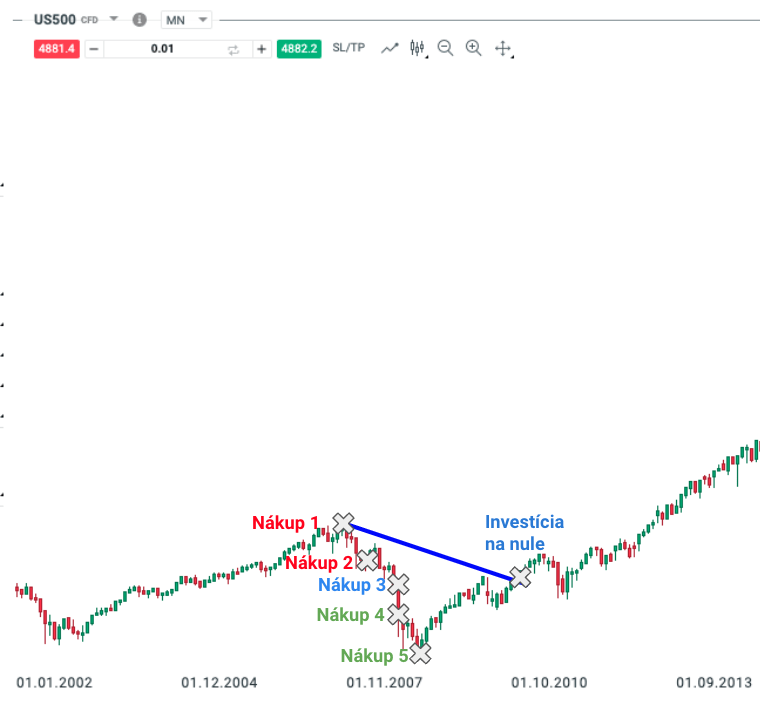

Zdroj: xStation

Na obrázku vidíte graf vývoje akciového indexu S&P 500. První křížek označuje nejhorší možný vstup do indexu, po kterém následuje strmý pád o více než 50 %. Je sice nepravděpodobné, že byste se takto špatně trefili vrchol trhu a pak zažili tak velký propad, ale představme si, že bychom opravdu měli takovou smůlu. Modrá čára pak ukazuje hranici, na kterou by se musel dostat akciový index, aby se investice vrátila na svoji původní hodnotu (příklad je zjednodušený a nezahrnuje průběžně vyplácené dividendy, které by způsobily, že by se investor dostal na nulu o něco dříve). Vidíme, že trh se na původní úroveň (druhý křížek) dostal až v roce 2013, tedy zhruba 5 let po předchozím vrcholu. Vzhledem k tomu, že Velká finanční krize byla pro americkou ekonomiku pravděpodobně největším problémem od Velké hospodářské krize před 100 lety, není 5 let stále nijak zvlášť špatné číslo. Pomocí DCA však můžeme investora dostat na nulu mnohem dřív.

Zdroj:xStation

Na druhém grafu máme stejnou situaci, tj. vstup v nejnevhodnější možný okamžik, ale představme si, že místo jednorázového nákupu investor investuje pravidelně každých několik měsíců. Každá investice je reprezentována křížkem. Pokud by investor investoval pokaždé stejnou částku, dostal by se na nulu mnohem dříve než v prvním případě, protože by se snížila průměrná nákupní cena, kterou musí překonat, aby byl v zelených číslech.

Hodnota by se nacházela přibližně někde uprostřed realizovaných pozic, což v tomto případě představuje přibližně úroveň, na které byl proveden třetí nákup. I při této hodnotě by sice první dvě pozice byly stále v mínusu, protože aktuální cena by byla stále nižší (poslední křížek v grafu), ale třetí pozice by už byla přibližně na nule a čtvrtá a pátá pozice by už byla v plusu, co by způsobilo, že celková průměrná nákupní cena by již bylo dosaženo. Po počátečním nákupu bychom tedy dosáhli nuly zhruba po třech letech, což je v porovnání s prvním příkladem skoro poloviční doba.

Zkušení dlouhodobí investoři pravděpodobně vědí, že každá korekce amerických akcií byla vždy dříve či později smazána, takže by neměly problém počkat i těch 5 let (trh je od minima v roce 2009 k dnešnímu dni zhruba o 600 % výše). Zejména pro začínající investory nebo pro lidi bez dostatečných zkušeností či pevné vůle však může být problém sledovat, jak trh padá a ztrácí desítky %. Průměrování cen proto může být pro mnohé psychologickou pomůckou, která jim pomůže podobné propady překonat, ať už to bylo v roce 2008, při příchodu Covidu v roce 2020, kdy index oslabil o 35 %, nebo v roce 2022, kdy index opět oslabil o zhruba 26%. Ve všech případech by DCA dostal investora ze ztráty do zisku, i kdyby nakupoval v nejhorší možné chvíli, mnohem dříve.

Jak ale správně realizovat DCA, tj. pravidelné investování? I v rámci na první pohled triviální strategie jako je DCA existuje mnoho možností, jak si jej personalizovat. Roli hraje opakovanost a velikost příkupů, počet a rozložení instrumentů atp. Pokud ale zůstaneme u základní myšlenky, tedy stejně vysokého periodického přikupování diverzifikovaných ETF, není to opravdu nic složitého. Navíc díky novým investičním produktům lze de facto celou tuto strategii plně automatizovat.

Příkladem takové automatizace jsou Investiční plány XTB, které dávají investorovi možnost sestavit si vlastní ETF portfolio, nastavit procentuální rozložení a časové schéma příkupů a o zbytek se již nemusí starat. Aplikace pak sama přikupuje koš vybraných ETF podle nastavených preferencí. Návod na DCA přes Investiční plány naleznete zde.

Návod: Automatické pasivní investování do ETF fondů (např. S&P500)

Na první pohled se může zdát divné, že investor nespravuje své portfolio aktivněji, ale mnohé statistiky a data z minulosti říkají, že pro většinu z nás je pravidelný mechanický nákup indexu mnohem lepší a výnosnější varianta než nějaký aktivnější výběr nebo častý zásah do portfolia. Pokud bychom to měli shrnout do jedné věty, pro většinu dlouhodobých investorů s horizontem desítek let bude metoda DCA nákupu indexů nejlepší volbou z hlediska potenciálního výnosu, rizika a stráveného času.

Pokud i Vy chcete začít s pasivním investováním, detailní informace o Investičních plánech naleznete na tomto odkazu: Investiční plány.

Top brokeři

Upozornění na riziko

Při investování přes tohoto brokera je váš kapitál vystaven riziku. Investice mohou klesat i stoupat a může se vám vrátit méně, než jste investovali. Při obchodování s CFD u tohoto poskytovatele ztrácí peníze 78% účtů drobných investorů. Měli byste zvážit, zda rozumíte tomu, jak CFD fungují, a zda si můžete dovolit podstoupit vysoké riziko ztráty peněz.